Ieri sono giunte al mio indirizzo di residenza due missive dalla mia banca. Dovrei più correttamente dire “dalla mia ex-banca”, ma le procedure per la chiusura del conto durano ormai da due mesi, senza apparentemente essere arrivate a una conclusione. Nel mentre, il canone mensile – sì, pago un canone mensile per il conto, fatevi beffe di me – è correttamente addebitato. Tutto lecito e nessuna grande cifra, solo mi secca un po’ sborsare per un servizio che da due mesi non uso.

Come rivalsa per il tributo così iniquamente estorto, in questa domenica di aprile mi dedico a un esercizio di ermeneutica della forma e del contenuto delle due missive. Tratterò prima di quella indirizzata a me, estendendo più tardi le considerazioni alla seconda, diretta a mia moglie.

Anzitutto, la modalità: in luogo di una comunicazione telematica che sarebbe terminata nel mare magnum di messaggi di posta elettronica che riceviamo ogni giorno, qualcuno avrà pensato di ricorrere a un ormai inconsueto invio per posta cartacea. Abituato a ricevere sotto questa forma tutto quanto è ingiunzione, prescrizione o intimazione, il primo effetto sortito è stato un accorciamento della vita del sottoscritto. Poco vale che dalla lettera non derivi alcun obbligo verso l’istituto creditizio da parte mia. Gli anni di vita persi per lo spavento non mi saranno resi.

La busta, preaffrancata, di formato DL (23 x 11,5 cm) e grammatura 100 g/m2, era probabilmente sigillata con una striscia di acrilica ad acqua, resa disponibile all’uso dalla rimozione del cosiddetto “lembo strip”.

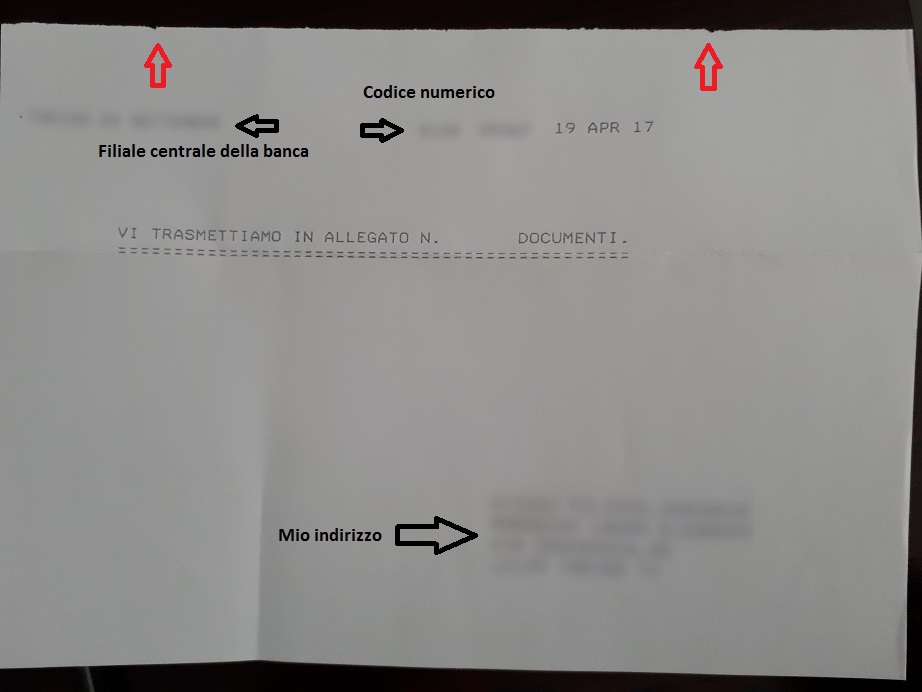

Essa conteneva due fogli: un A4, del quale dirò dopo, e un mezzo A4 (carta da fotocopia, 80 g/m2) tagliato a mano, stampato con stampante ad aghi, come quelle presenti alle casse delle filiali. Lo mostro qui sotto, così da poterne parlare più facilmente.

Si nota il taglio manuale sul bordo superiore, probabilmente effettuato con taglierina metallica, almeno a giudicare dai lembi abbastanza precisi. A giudicare dall’orientamento delle impuntature indicate dalle frecce rosse, con tutta probabilità il taglio è stato eseguito da destra verso sinistra; si può ipotizzare che l’operatore fosse destrorso, ma non ve n’è certezza.

Il taglio operato in modo artigianale suggerisce che non si tratti di una comunicazione su grande scala; essa è stata per certo gestita internamente agli uffici della banca, senza ricorrere ai servizi di stampa, taglio e piegatura automatizzati.

Grazie alla piegatura, l’indirizzo del destinatario è collocato in modo da collimare con la finestrella della busta. Ma ecco il particolare importante: la scritta “VI TRASMETTIAMO IN ALLEGATO N. … DOCUMENTI” nel terzo alto di pagina, in corrispondenza della piega, fa sì che il foglietto, altrimenti relegato alla sola funzione di pecetta porta-indirizzo, diventi la lettera vera e propria. Di conseguenza, il foglio A4 è semplice pezza a supporto. Salvo poi che, giudicando inessenziale l’indicazione del numero di allegati, probabilmente pari a uno nella totalità dei casi, chi doveva completare la lettera si è ben guardato dal farlo. Pensare a inimicizie tra uffici come causa della mancata compilazione non è difficile; impossibile è però dimostrarlo.

Poco interpretabile è la piega verticale che dal basso di pagina sale sino oltre la metà superiore del mezzo A4; la si ritrova anche nel secondo foglio, e identicamente nell’altra missiva. Non si può sapere quando e da cosa si sia originata: accatastamento sbilenco? Borsa del postino? Collocazione nella buca delle lettere? Simbolismo degli Illuminati? Varrà la spesa qualche indagine ulteriore.

Visto questo mezzo foglio, qualcuno potrà chiedersi se non sarebbe stato meglio pensare a una più funzionale impaginazione del secondo foglio, l’A4 vero latore dell’avviso, in modo da farvi riportare, come avviene in molti altri casi, sia l’indirizzo di destinazione in posizione acconcia, sia il contenuto della comunicazione.

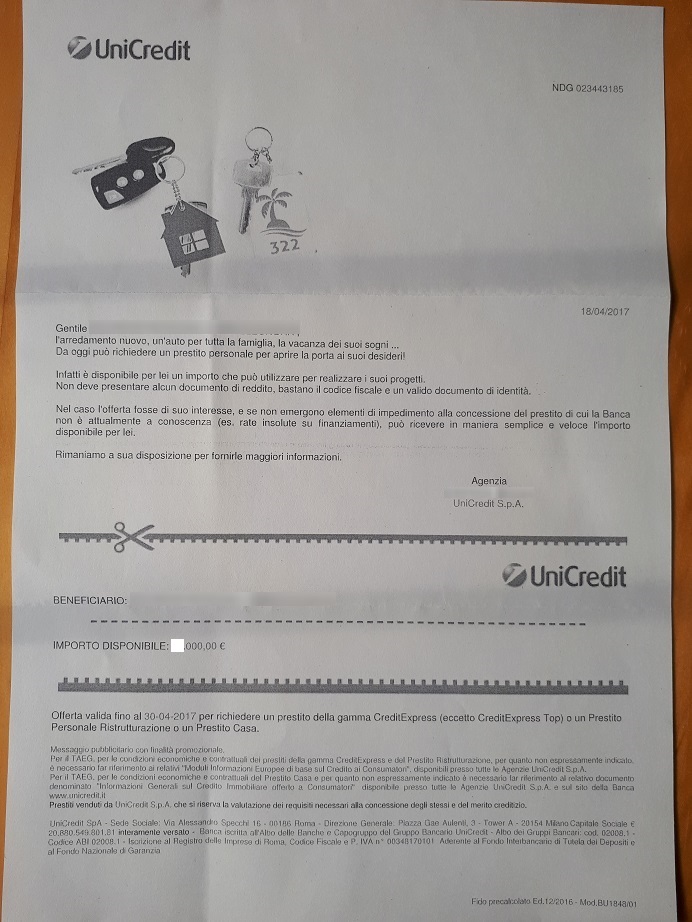

Passando proprio a questo, il foglio A4 intero, va anzitutto notato che trattasi di carta riciclata, di grammatura 80 come quello smezzato.

Venendo al contenuto, si annuncia la possibilità di ottenere denaro in prestito dalla banca. Tutto considerato, ciò non è così scontato, ormai. Tra domiciliazione delle bollette, Telepass, accredito degli stipendi, gestione del conto titoli, applicazioni per smarphone, prodotti assicurativi, calo del tasso d’interesse, spread, consulenza immobiliare, stretta creditizia, Brexit, portaerei americane diversamente localizzate, assenza prolungata della mezza stagione e altri fattori, pensare che una banca possa anche prestare soldi non è più così scontato.

Si badi, però: si prospetta l’accesso a linee creditizie privilegiate, escludendone però parte, riservate forse a correntisti più (o meno?) abbienti. Vale la pena togliere il velo per capire bene ciò di cui si sta parlando:

Al sottoscritto è quindi concesso accedere alla gamma CreditExpress, che non è poco, ma non alla CreditExpress Top. La prima è una linea di credito che, per quanto emerge da una veloce ricerca, permette di ottenere somme tra i 3 e i 30 mila euro; la seconda eroga montanti sino ai 75 mila. L’unica differenza tra la lettera arrivata a me e quella indirizzata a mia moglie è l’ammontare che ci sarebbe concesso, a parità di gamma. Le due cifre non coincidono.

Ora, convivo con la mia consorte dall’apposizione delle firme sull’atto che ci ha congiunti in matrimonio. Capisco bene che da un punto di vista giuridico siamo due soggetti distinti, ma in virtù del legame sponsale qualche obbligo reciproco e congiunto, soprattutto per quanto concerne la gestione economica del nucleo familiare, ce l’avremo pure, io credo. A che cosa si deve la differenza tra le cifre ottenibili da ciascuno dei due, poi? Che qualcuno all’Istituto abbia pensato a regalie reciproche tra i cointestatari, con l’ovvia necessità di celare il finanziamento, ma immaginando che uno potesse essere più munifico e l’altro meno? O peggio, qualcuno può aver pensato che uno dei due coniugi preferisca destinare i beni acquisibili con il denaro erogato al di fuori del tetto coniugale? Nell’ipotesi meno pericolosa, allorché – incredibile dictu – i due sposi siano in accordo, se la coppia abbisogna di una cifra maggiore non ha che da appoggiare la richiesta a nome di colui o colei che più può ottenere.

Per inciso, conseguenza logica di questa comunicazione differenziata è la supposizione della banca, che si aspetta come scenario probabile la separazione della coppia, entro il termine di restituzione delle rate.

Rispetto alla composizione grafica del documento, tralascio un’analisi approfondita delle immagini in testa di pagina sulla sinistra, affidandola a esperti di iconografia versati nel minimalismo e nel simbolismo spinto. La linea con tanto di icona delle forbici, invece, suggerisce come per accedere al prestito occorra ritagliare il tagliando (il gerundivo conferma tale necessità), apponendo il proprio nome sulla linea tratteggiata. In epoca di smaterializzazione dei titoli, ciò è quantomeno simpatico. O idiota, secondo la visione.

L’elemento di più difficile esegesi è legato alle date. I fogli A4 recano entrambi data “18/04/2017”; i mezzi A4 riportano “19 APR 17”; il recapito delle lettere è avvenuto il 29 aprile; il termine per l’accesso al finanziamento, infine, è il 30 aprile (lo si legge sotto la seconda greca). A prescindere da altre considerazioni, se volessi ottenere il finanziamento dovrei attivarmi entro oggi stesso; in questo caso, colloquiato o meno con mia moglie in merito alla munifica possibilità concessa, finito di scrivere queste righe cercherò una filiale aperta oggi, domenica 30 aprile. Anche perché domani, Primo Maggio 2017, non ne troverò di certo aperte (qualcuno avrebbe potuto chiudere un occhio per un solo giorno di ritardo, immagino, ma l’ipotesi non è percorribile).

Qualora la comunicazione fosse anche arrivata, poniamo il caso, venerdì 21 aprile, c’è da chiedersi se un nucleo familiare avrebbe potuto optare per la richiesta di un finanziamento nel giro di cinque giorni lavorativi. Tenuto conto che l’orario di apertura degli sportelli bancari è notoriamente, usando un eufemismo, limitato, per poter discutere dell’opportunità offerta si sarebbe dovuta concertare un’assenza dal lavoro, o nel più positivo dei casi, la rinuncia a un pranzo. Anche perché chiedere un appuntamento in banca al di fuori degli orari canonici è arduo quanto un passaggio di quadrupedi gibbuti nella nota cruna.

Più varrebbe dedicarsi con maggiore attenzione all’analisi approfondita di questi documenti, ma fa freddo nello scriptorium, il pollice mi duole. Brevità si impone. Mi permetto giusto di dare il mio piccolo, insignificante consiglio allo Spettabile Istituto: vi sono in commercio, oggidì, applicativi informatici, detti per comodità CRM (sebbene con tale acronimo ci si riferisca più alla pratica connessa che alo strumento in sé), con i quali è possibile, con sforzo incomparabilmente ridotto rispetto a un tempo, tenere conto di dati relativi ai clienti, non solo per quanto riguarda l’anagrafica, ma pure riguardo a tutte le interazioni verificatesi tra Istituto e, per l’appunto, i clienti. Il corretto uso di tale dispositivo avrebbe consentito, ad esempio, di evitare l’invio di simile comunicazione a chi altro non spera se non di chiudere il proprio rapporto con l’Istituto, e si è già ampiamente attivato per questo fine. Di più, il CRM abbinato a un calendario (non mi spingo qui a fornire suggerimenti per il reperimento di quest’ultimo, vista la sua ampia diffusione) di certo avrebbe giovato alla redazione di comunicazioni che non solo spiccano per brillantezza formale, ma pure foriere di prospettive percorribili.